IPO雷达 | 奕斯伟材料VS沪硅产业,谁是中国大硅片龙头?

- 财经

- 2024-12-11 15:28:08

- 591

近日,国西安奕斯伟材料科技股份有限公司(以下简称“奕斯伟材料”)披露IPO材料,基于截至2024年三季度末产能和2023年月均出货量统计,公司均为中国大陆最大的12英寸硅片厂商,相应产能和月均出货量同期全球占比分别约为7%和4%。

A股已经有包括沪硅产业(688126.SH)在内的多家硅片公司上市,沪硅产业在上市时曾宣称是国内最大的硅片公司,在奕斯伟材料的冲击下,谁将成为未来中国硅片的龙头?

差距来源于8英寸硅片业务

按照奕斯伟材料2023年5月最后一轮融资情况,公司投前估值为177.05亿元,增资23亿元,对应投后估值200亿元。本次IPO拟募集资金49亿元,初始发行股票数量为53,780万股,不涉及股东公开发售股份,约占初始发行后股份总数的13.32%。据此推算,公司隐含的上市估值为368亿元,相比上轮估值大幅提升。沪硅产业目前市值为595亿元,高于奕斯伟材料的隐含上市估值。

两者估值的差距主要由营收差距导致。2024年前三季度奕斯伟材料和沪硅产业的营收分别为14.3亿元和24.79亿元。沪硅产业营收更大的主要原因是其有较多8英寸及以下硅片业务,而奕斯伟材料没有该类业务。2024年上半年,沪硅产业12英寸和8英寸收入占比分别为60.86%和39.14%,假设这一收入比例延续至2024年第三季度,对应沪硅产业12英寸收入为15.1亿元,基本与奕斯伟材料收入相当或略高。

与此同时,沪硅产业8英寸硅片业务由于折旧更早完成,其毛利率也高于12英寸硅片,如2023年公司12英寸硅片和8英寸硅片毛利率分别为10.45%和17.23%,因此在未来一段时间,8英寸硅片业务仍将是沪硅产业利润的压舱石。

奕斯伟材料业务成熟度低于沪硅产业

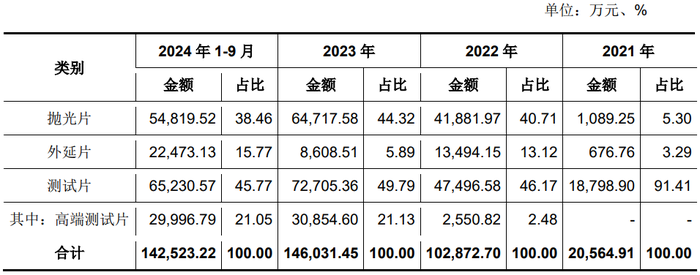

按产品结构分,奕斯伟材料的产品可分为抛光片、外延片和测试片。

根据行业惯例,晶圆厂在引入新供应商时,会在审查通过供应商的技术实力、品控体系和产能规模等条件后,要求硅片供应商先行提供测试片进行认证,认证周期正常为3-6个月;测试片认证通过后,可以量产供货测试片。量产供货测试片后,根据晶圆厂内部评估,可进一步开展正片验证,验证周期正常为9-12个月;正片验证通过后,方实现正片量产供货,后续晶圆厂根据对供应商定期评价增减其供货比例。整体来看,新进入者测试片送样到正片量产至少需要1-2年周期,但同时由于认证周期较长并且认证成本较高,一旦认证通过,晶圆厂通常不会轻易更换硅片供应商,双方就此建立长期、稳固合作关系。

抛光片没有外延层,主要应用于 NAND Flash、DRAM、Nor Flash 等存储芯片制造,也应用于部分制程工艺的模拟芯片(显示驱动芯片、电源管理芯片等)等,产品单价高于测试片,但低于外延片;外延片主要用于先进制程逻辑芯片,产品单价最高;测试片用于晶圆厂对产线设备工艺环境的调试和检测,不直接用于成品晶圆制造,单价最低。

2024年1-9月,公司抛光片、外延片和测试片的单价分别为367.99元/片、639.49元/片、272.61元/片,这也印证了价格上的差异。

2021年,公司测试片占收入比例相对较高,达到91.41%,2022年、2023年和2024年前9月,测试片收入占比相比2021年有所下滑,但没有出现逐年下滑趋势,仍在45%到50%之间波动。

这也表明,奕斯伟材料仍有大量硅片产品处于认证及测试阶段。与之相比,沪硅产业在2020年上市时并没有测试片相关业务,基本全部由抛光片和外延片贡献收入,其上市时的业务成熟度要高于奕斯伟材料。

低毛利率有理吗?

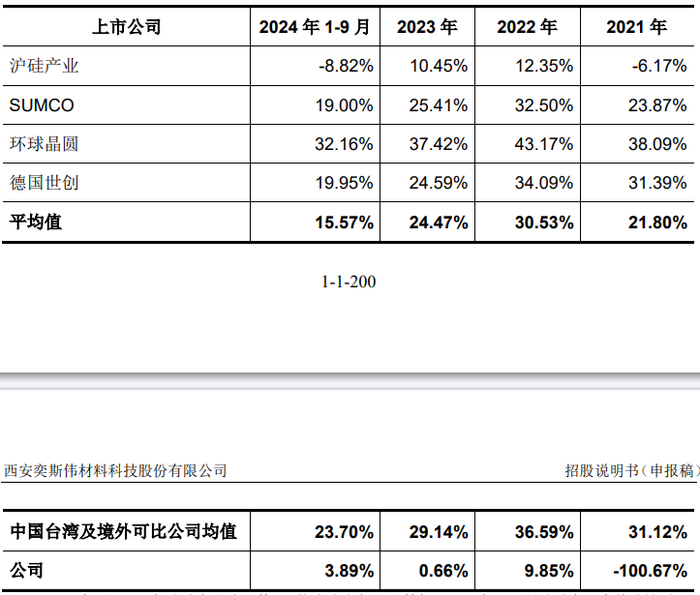

硅片厂的实力最终体现在毛利率上。2023年,SUMCO、环球晶圆、德国世创和沪硅产业12英寸硅片毛利率分别为25.41%、37.42%、24.59%和10.45%,均高于同期的奕斯伟材料0.66%的毛利率。

奕斯伟材料毛利率长期低于中国台湾及境外可比公司平均水平。公司认为主要原因为竞争对手固定资产折旧完毕,且与台积电、三星电子等全球战略级晶圆厂客户长期战略合作,一方面应用于先进制程的高端产品收入贡献高,毛利率更高;另一方面根据公开披露,部分中国台湾及境外可比公司与主要晶圆厂客户签订具有最低采购量的长期协议,在行业下行周期仍能保证产能消化和规模效应。

奕斯伟材料毛利率最终在2024年前9月完成了对沪硅产业的反超,当期两家公司毛利率分别为3.89%和-8.82%。奕斯伟材料早期处于产能爬坡状态,工艺优化和良率提升需要过程,而沪硅产业具有先发优势,工艺和良率同期相对稳定。奕斯伟材料在招股书中指出,“随着奕斯伟材料产品放量、工艺优化和供应商多元化,其2024年1-9月平均单位成本(不考虑存货跌价准备转销等其他影响因素)已低于沪硅产业2023年全年12寸硅片平均水平”。

不过,这一对比也存在瑕疵,两者的成本对比并不处于同一时间段,这样的对比并不完全客观。

运营效率何时提升仍是谜

在运营方面,还没有进入稳定发展期的奕斯伟材料仍有不足。

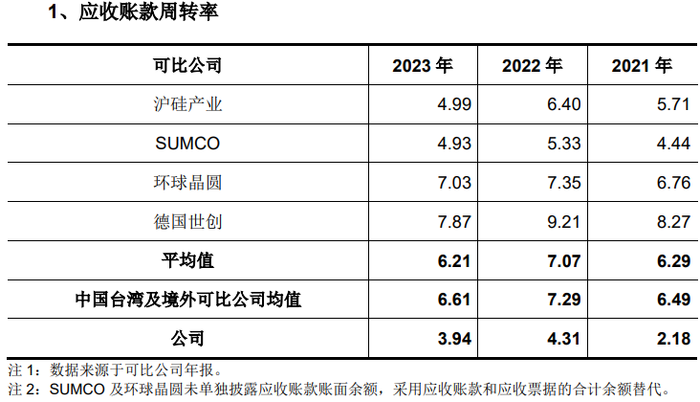

公司2021年、2022年和2023年应收账款周转率分别为2.18、4.31和3.94,低于境内外可比公司均值。公司在招股书中指出,“部分可比公司与客户签有保有最低采购量的长期协议,存在一定规模长期预收款项可抵扣下游客户定期采购额”。这显然是仍有大量测试片业务的奕斯伟材料短期难以达到的。

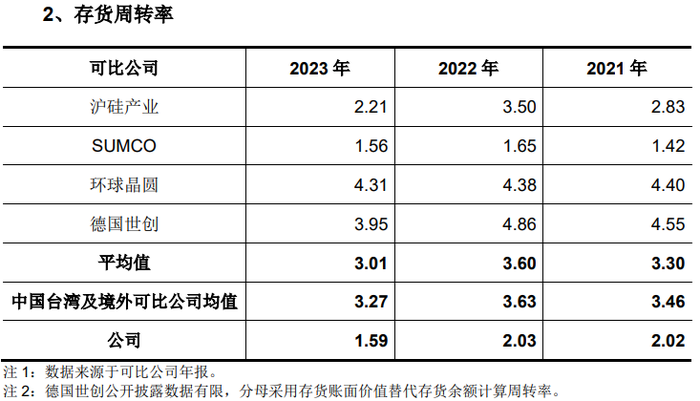

公司2021年、2022年和2023年账款周转率分别为2.02、2.03和1.59,低于境内外可比公司均值。公司对此有两点解释,一是公司投产后的产能释放和平稳运营需要磨合周期需要更多备货;二是公司存货周转率主要年份均低于沪硅产业、环球晶圆和德国世创,系前述三家可比公司收入中包含较高比例8英寸及以下硅片业务,相应产品生产周期较短,存货周转更快。而奕斯伟材料并没有计划发展8英寸及以下硅片业务,其存货周转率未来提升空间也相对有限。

发表评论